小牧を中心に、春日井・一宮などの愛知県尾張、岐阜県東濃・中濃など、相続税生前対策、相続税試算、相続税申告、遺言、遺産分割、相続放棄のご相談なら安形会計へ

ブログ【 00050 不動産を活用した相続対策① 】の続きです。 【空き家を賃貸物件にする】 貸家にするだけで評価額が下がるのは土地だけではありません。建物自体

相続税の節税対策の中でも節税効果が大きい対策は不動産を使ったものです。 国税庁のデータによりますと、土地や建物などの不動産は相続財産の約5割を占めています。 そ

● 生命保険金等の請求について ご家族が亡くなった場合、相続人等の残された遺族が故人の加入していた生命保険金等の受取請求をする必要があります。 条件によっては、

● 未支給年金の請求について 年金を受けている方が亡くなると、年金を受ける権利がなくなるため、 「年金受給権者死亡届(報告書)」 提出が必要となります。 なお、

相続税には、一定の人が相続した場合に、相続税が2割加算されるという仕組みがあります。10万円なら2万円、100万円だと、20万円、500万円だと100万円・・・

今回は、所得税の配偶者控除、扶養控除についてです。配偶者控除、扶養控除の対象となる人(要件を満たす人のことを扶養親族といいます。)が、亡くなった場合にどのような

配偶者には、 『 相続税がかからない。』 『 相続税は少なくなる。』 『 配偶者控除がある。』 などと聞いたことありませんか?これは【配偶者の税額の軽減】という

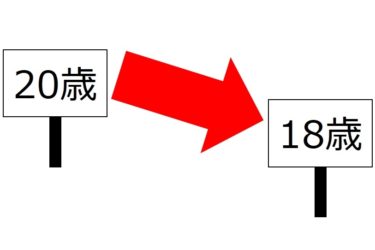

民法の改正により、成人年齢がこれまでの20歳から18歳に引き下げられます。それに伴い、相続税、贈与税にもおいて、成人年齢に関係した制度、仕組みがいくつかあります

専門用語ですし、聞きなれない言葉かもしれません。平成15年の税制改正で「2500万円までの贈与なら無税に!」という衝撃的なデビューをしました。 その内容は、「6

相続財産から控除していくことができる「債務控除」のうち、「葬式費用」の範囲についてご紹介します。 「葬式費用」として相続財産から控除する事が認められているものは