相続税試算

相続が発生した場合に、すべての方が相続税を払わなければならないわけではありません。

国税庁が公表している申告状況によると、平成29年中に亡くなられた方(被相続人)は、およそ134万人だったそうです。

そのうち、相続税の課税対象となった被相続人は、およそ11.2万人で、その割合は8.3%とのことです。

なぜ、これだけの割合になるのかというと、相続税には、基礎控除があります。その基礎控除を超えなければ、相続税を払わなくてもいいのです。

相続税の基礎控除は、

税制改正により、平成27年より上記の算式で計算した金額となりました。

ちなみに、平成26年までは、5,000万円+(1,000万円×法定相続人)でした。

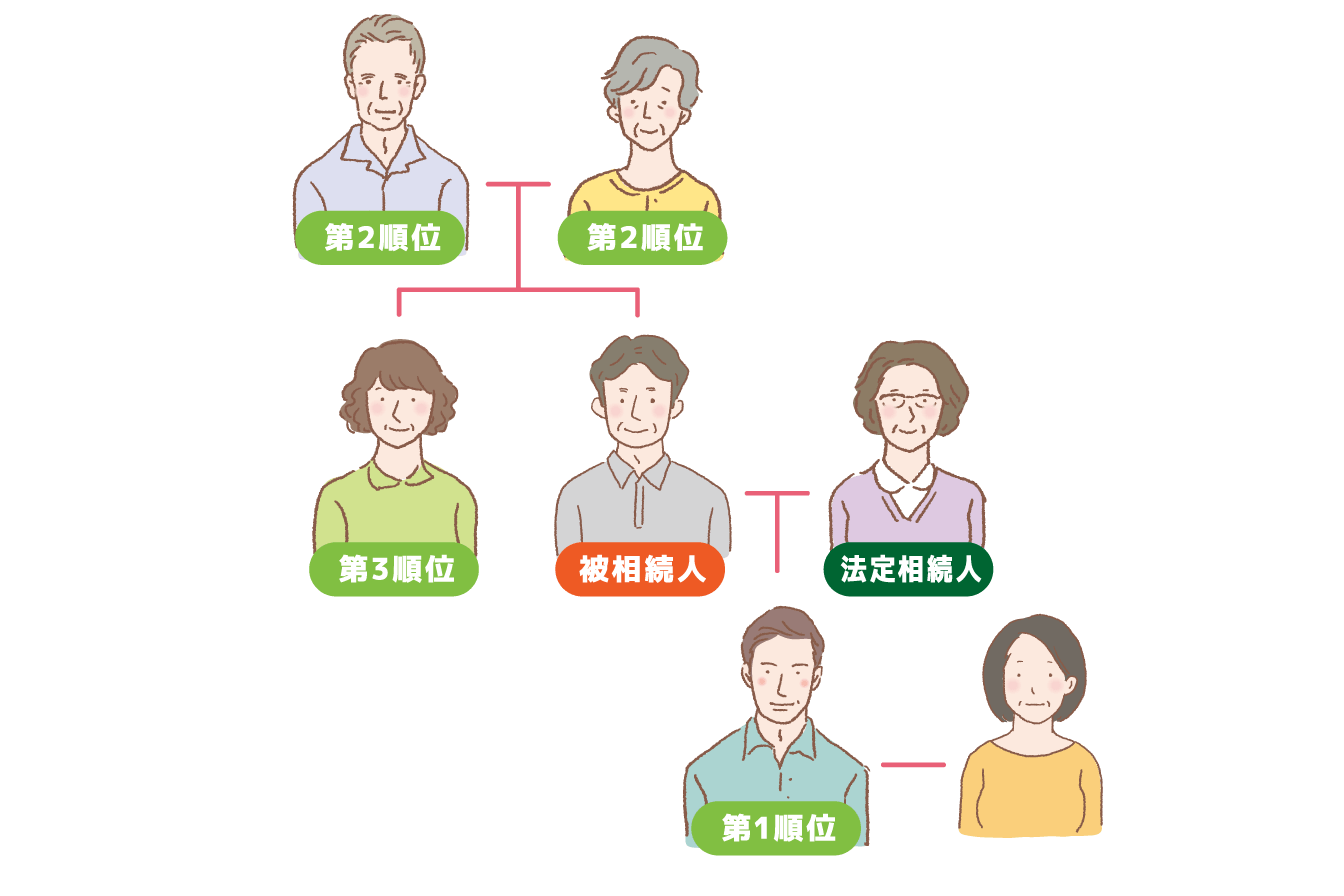

法定相続人とは、遺産を相続できる人として、民法で決められています。

法定相続人

- 常に法定相続人:配偶者

- 第1順位:子(子が亡くなっている場合は、その子(孫)

- 第2順位:父母(父母が亡くなっている場合は、その親(祖父母)

- 第3順位:兄弟姉妹

というように法定相続人になれる人、順番が決められています。単純化すると主に以下のようなパターンにわけられます。

| ❶配偶者と子 | 子が亡くなっていれば、その子(孫)が、代襲相続 |

|---|---|

| ❷配偶者のみ | 配偶者はいるが、子がいない場合 |

| ❸子のみ | 配偶者が亡くなっている場合 |

| ❹配偶者と父母 | 配偶者はいるが、子がいない場合 |

| ❺父母のみ | 未婚などで、配偶者がおらず、父母がご存命の場合 |

| ❻兄弟姉妹のみ | 配偶者、子(孫)、父母、祖父母、いずれもいない場合 |

子のいないご夫婦の場合で、どちらかが亡くなった場合、残された配偶者は、義理の父母、もしくは、兄弟姉妹と財産をわけあうことになります。

義理の父母ならまだしも、兄弟姉妹となると、疎遠になっている場合もあり、遺産分割が円滑にいかない場合もあります。

そのため、子がいないご夫婦は、遺言書を書くなどの相続対策が必要です。

の場合、相続税の申告が必要になります。

の場合、相続税の申告は不要となります。

まず、相続財産が、基礎控除を超えているかどうかを検討する必要があります。

もし、基礎控除を超えているのであれば、相続財産を減らす、評価額を下げるなどの対策を検討する必要があります。

相続財産 > 基礎控除 の場合でも、イコール相続税がかかるわけではありません。

相続税には、各種税額控除がありますし、評価額を下げる特例があります。

それらを活用するためには、様々な要件があります。

事前に準備、対策をし、その要件を満たせるようにすることで、相続税が少なくすることができるかもしれません。

相続財産が、誰がどれだけ相続するかによって、相続税は異なります。

遺産分割を、相続税を意識して行うためには、事前に準備しておいた方がいいと思います。

相続税の計算方法

- 財産評価をし、遺産総額(正味遺産総額)を計算します。

- 正味遺産総額から基礎控除を差し引きます。

- 相続税の総額を計算する 法定相続人が法定相続分通りに相続したとして、各人の相続税額を計算し、合計します。

- 相続税の総額を、実際の相続した割合に応じて、各相続人が負担する相続税額を計算します。