法定相続人は、生きていなければ、相続権はありません。

すでに、法定相続人が亡くなっている場合はどうなるのでしょうか?

今回は、代襲相続(だいしゅうそうぞく)について、解説していきたいと思います。

◆代襲相続とは・・・。

本来、法定相続人となるはずだった子どもが、相続が起こった際に、すでに亡くなっている場合、

その子どもには、相続権はありません。

ですが、その子どもに、子ども(被相続人からすると孫)がいる場合には、

子どもの相続権は、その子ども(孫)が代わって引き継ぐことになります。

これを代襲相続といいます。

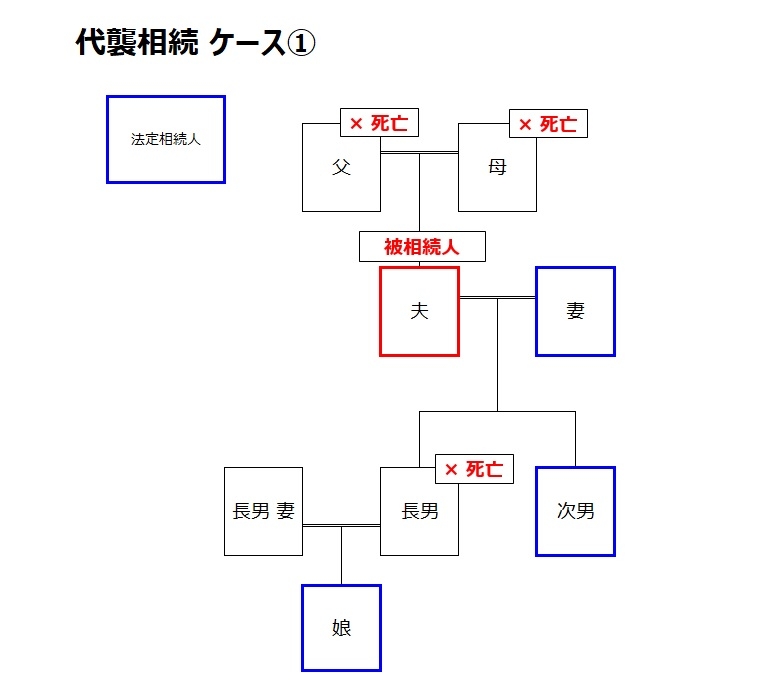

例えば、夫、妻には、長男、次男がいます。

ですが、長男はすでに亡くなっています。その長男には、娘がいるとします。

この場合で、夫が亡くなった場合の法定相続人は、

妻、次男、長男の娘の3人が法定相続人となります。

長男が亡くなっているため、代襲相続により、長男の娘が法定相続人となります。

◆代襲相続が起こるケース

代襲相続となる場合は、ある程度限定されています。

被相続人の子(孫)、もしくは兄弟姉妹に認められています。

子(孫)、兄弟姉妹が、相続放棄以外の理由で相続権を失った場合に、その直系卑属が代わりに相続します。

相続放棄以外の理由とは、

死亡(被相続人より先に亡くなった)、相続欠格、相続廃除に該当している場合です。

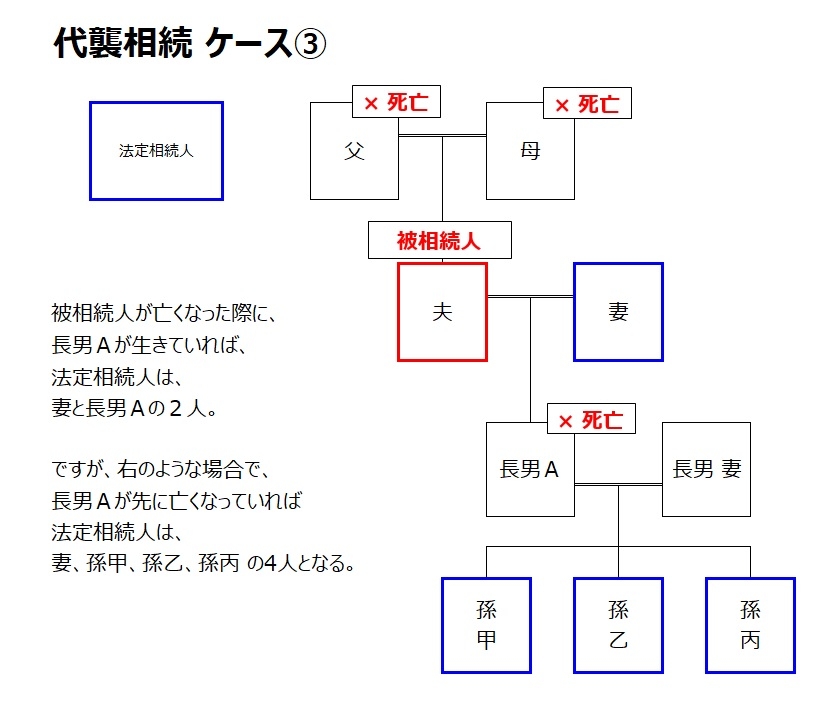

・被相続人より先に、子どもや孫が亡くなっている場合

被相続人の子どもが亡くなっていれば、その子どもである孫が代襲相続により法定相続人になります。

前述の例の通りです。

そして、その孫も被相続人により先に亡くなっていれば、その子(被相続人にからするとひ孫)が

代襲相続により法定相続人となります。(再代襲相続とも言われます。)

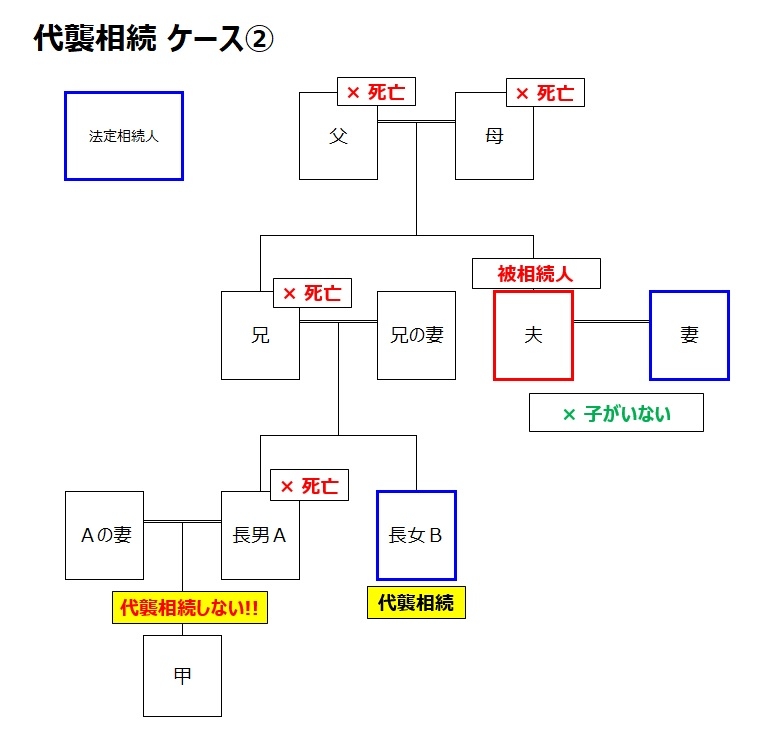

・被相続人より先に、兄弟姉妹が亡くなっている場合

被相続人に子がおらず、直系尊属(父母・祖父母)もすでに亡くなっている場合は、

兄弟姉妹が法定相続人となります。

ですが、兄弟姉妹もすでに亡くなっている場合は、

兄弟姉妹の子(被相続人からしたら、甥、姪)が代襲相続により法定相続人となります。

兄弟姉妹の代襲相続は、1代だけです。

兄弟姉妹の子の子(孫)は、代襲相続しません。(再代襲相続はしない)

(余談ですが、1980年以前は、兄弟姉妹の子の子への代襲相続が認められていたそうです。)

◆代襲相続すると相続税が安くなる!?

代襲相続が起こった場合の法定相続人ですが、

被相続人の孫が代襲相続人の場合は、その実子と同じように扱われます。

そのため、代襲相続が起こったことで、法定相続人が増える場合があります。

法定相続人が増えるということは、

基礎控除(3,000万円+600万円×法定相続人の数)も増えることになります。

◆ 代襲相続となると、面倒になる場合も

前述のように、代襲相続により法定相続人が増えると、基礎控除などが増えることはいいことかもしれませんが、

面倒になる場合もあります。

相続人が増えるということは、遺産分割協議がまとまりにくくなったり、手続きが面倒になる場合もあります。

遺産分割協議書には、法定相続人全員の署名、捺印が必要です。

不動産の相続登記を行う場合には、法定相続人全員の戸籍が必要な場合となるため、

その資料を揃えるのが大変になります。

◆ まとめ

・代襲相続が起こる場合の、子と兄弟姉妹

・子の代襲相続は、何代でも再代襲相続される。子→孫→ひ孫

・兄弟姉妹の代襲相続は、一代のみ。兄弟姉妹→子(被相続人からすると甥・姪まで)

・代襲相続により法定相続人が増える場合がある。