国税は、金銭で納付することが原則ですが、相続税については、モノ(不動産など)で支払うという特別な方法、物納(ぶつのう)という制度があります。

今回は、その物納についてご紹介したいと思います。

① 物納の概要や要件

金銭で納付することが原則ですが、金銭によっても、延納によっても納税が困難な場合に、

現物(不動産など)で納付することを物納といいます。

納税者の申請により、その納付を困難とする金額を限度として、一定の相続財産による物納が認められています。

物納の許可を受けるには、以下の要件をすべて満たさなければなりません。

(1)延納によっても金銭で納付することを困難とする事由があり、かつ、

その納付を困難とする金額を限度としていること。

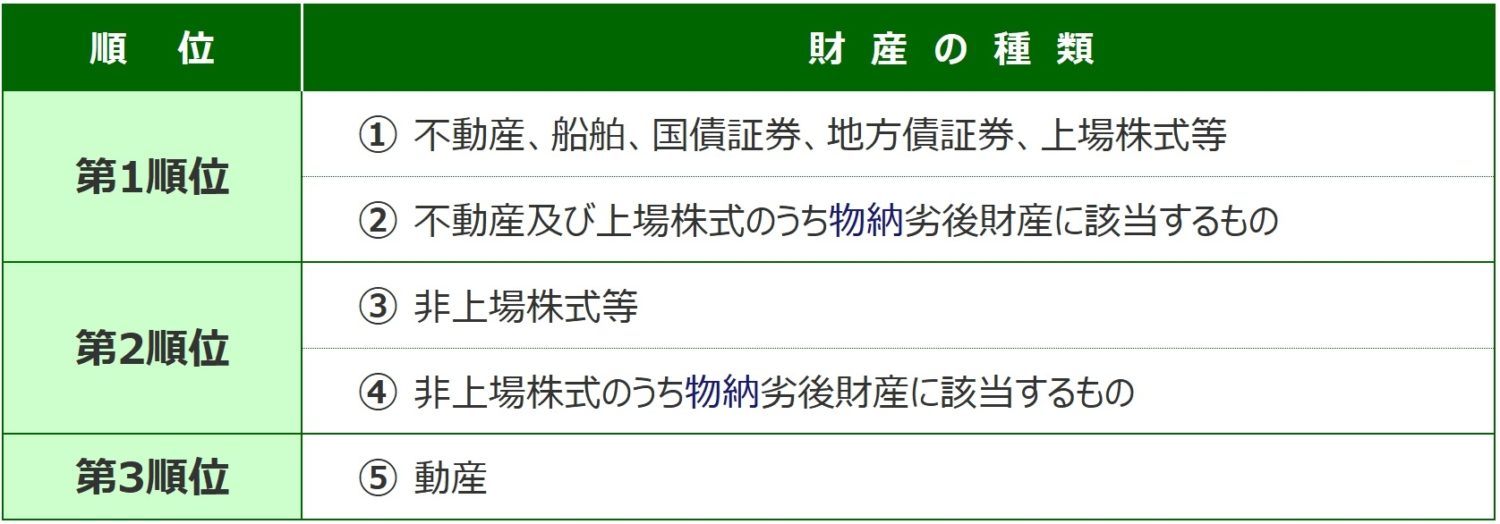

(2)物納申請財産は、納付すべき相続税額の課税価格計算の基礎となった相続財産のうち、

次に掲げる財産及び順位で、その所在が日本国内にあること 。

このようなに優先順位が決まられています。

第1順位のものから順に適当なものが物納の対象財産となります。

なお、財産の価格は、原則として、相続税評価額となります。

そのため特例により評価減した土地であれば、評価減した価格となります。

② 物納できない財産(管理処分不適格財産、物納劣後財産)

◆管理処分不適格財産

物納されても処分(売却)が困難であるなど、換金性が低く、納税に充てることができない財産は、物納に不適格な財産となります。(管理処分不適格財産)

担保権が設定されている不動産、境界が明らかでない土地、譲渡制限株式 など。

◆物納劣後財産

他に物納に充てるべき適当な財産がない場合に限り物納に充てることができる財産のこと。

法令の規定に違反して建築された建物及びその敷地、無道路地、事業を休止している法人の株式 など。

③ 物納の手続き、申請について

物納をする場合は、納期限又は納付すべき日(物納申請期限)までに、物納申請書に物納手続関係書類を添付して提出する必要があります。

つまり、相続税の申告、納付期限である10か月以内というのが原則です。

物納しようとする財産によって提出書類が異なりますが、かなり多いので、この期限は決して長くないと思われます。

そのためか、物納手続関係書類提出期限延長届出書を提出することにより、1回につき3か月を限度として、最長で1年まで物納手続関係書類の提出期限を延長することができます。

申請時には、

・相続税物納申請書

・金銭納付を困難とする理由書

・物納関係書類(物納する財産によって異なる)これがかなりの量になります。

土地の場合、登記事項証明書、公図の写し等、地積測量図、境界線に関する確認書、

物納申請土地の維持及び管理に要する費用の明細書、物納財産収納手続書類提出等確約書 などなど

測量や境界確認をしなければなりません。測量士、土地家屋調査士などの専門家に行ってもらう必要があります。

その費用も数十万円から100万円を超える場合もあるようですから、それなり費用もかかります。

④ 物納の審査

原則、物納申請期限から3か月以内に許可又は却下を行うと規定されているようです。

ただし、申請財産の状況によっては、許可又は却下までの期間を最長で9か月まで延長する場合があるようです。

◆物納許可

物納が許可されると、『相続税物納許可通知書』が送付されます。

物納許可税額、許可された物納財産、物納財産の収納価額等が記載されています。

場合によっては、汚染物質除去の履行義務などの条件を付される場合もあるようです。

◆物納却下

物納申請が却下されると、『 相続税物納却下通知書 』が送付されます。

物納申請却下額、却下された物納財産及び却下された理由等が記載されています。

却下の内容に不服がある場合には、通知書を受けた日の翌日から3か月以内に、税務署長に再調査の請求をしたり、国税不服審判所長に対して、審査請求することもできます。

また、通知書を受領した日の翌日から20日以内に、『相続税延納申請書』を提出し、延納に切り替えたり、同じく20日以内に、他の財産で物納の再申請を行うこともできるとされています。

⑤ 利子税について

物納申請が行われた場合には、物納の許可による納付があったものとされた日までの期間のうち、申請者において必要書類の訂正等又は物納申請財産の収納に当たっての措置を行う期間について、利子税がかかります。

また、物納申請が却下された場合や物納申請を取り下げたものとみなされた場合は、納期限又は納付すべき日の翌日から、その却下の日又はみなす取下げの日までの期間について、利子税がかかります。

なお、自ら物納申請を取り下げた場合は、納期限又は納付すべき日の翌日から延滞税がかかることになります。

まとめ

・相続税には、金銭ではなく、モノで納付する物納という制度がある。

・延納でも納税が困難な場合でなければ、物納はできない。

・物納の対象となる財産には、順位が定められている。

・物納する財産の価格は、相続税評価額となるため、特例などを活用し、評価減した土地などは、

市場価格(時価)より安くなる場合がある。

※ 物納ではなく、売却して金銭で納付した方が得になる場合もある。

・物納の申請時には、添付書類が多く、かなりの手間や費用がかかる。

原則:金銭納付 特例:延納による金銭納付 例外:物納

とされています。そのため、物納はハードルが高いと言えます。例外ですから・・・。

国税庁が公表しているデータによると、平成30年は、申請:99件、許可:47件だそうです。

以下もご参考下さい。