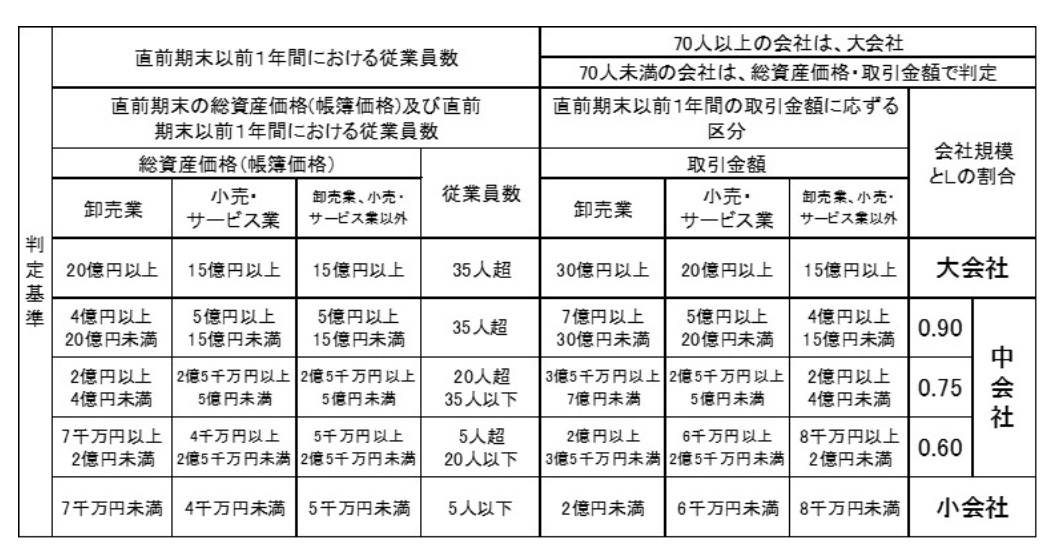

取引相場のない株式の原則的評価方式は、評価する会社の規模により、大会社、中会社、または小会社に該当するかによって計算方法が異なります。

会社規模の3つの判定基準

会社規模は評価をする会社について、以下の3つの基準から判定することになっています。

①従業員基準

②従業員数を加味した総資産価格基準

③取引金額基準

判定の順序は、まずは従業員数で判定することになります。

従業員数が70人以上の会社は大会社、従業員数70人未満の会社は業種区分に応じた従業員数を加味した総資産価格と取引金額で中会社もしくは小会社に該当することになります。

業種区分は、日本標準産業分類の①卸売業、②小売・サービス業、③卸売業、小売・サービス業以外の3つに区分されますが、評価会社がどの業種に該当するかは、直前期末以前1年間における取引金額によって判定し、2以上の業種を兼業している場合は、それらの取引金額のうち最も多い取引金額に係る業種によって判定することになります。

評価明細書第1表の2の図表

判定は、下記の評価明細書第1表の2の図表を活用して行なっていきます。

従業員数が70人未満の評価会社の場合は、従業員数基準と総資産価格基準のいずれか小さい方の結果と、取引高基準での結果のいずれか大きい方で会社規模を決めることになります。

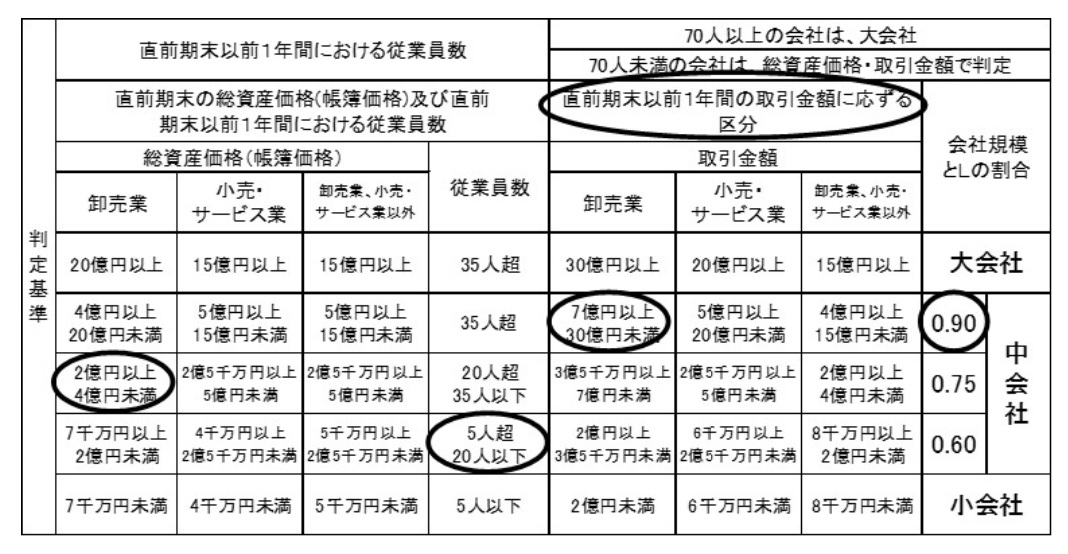

例題:卸売業、従業員数15人、総資産価格3億8,000万円、取引金額20億円の場合

例題:卸売業、従業員数15人、総資産価格3億8,000万円、取引金額20億円の場合は、評価明細書第1表の2に当てはめてみると、

従業員が70人未満のため、総資産価格及び従業員数と取引金額での判定となり、総資産価格は3億8千万円で2億円以上4億円未満の区分、従業員数は15人で5人超20人以下の区分のいずれか小さい方での判定で中会社(Lの割合0.60)となりこの結果と、取引金額での判定となります。

例題の場合は、取引金額は20億円なので7億円以上30億円未満の判定で中会社(Lの割合0.90))となり、総資産価格及び従業員数での判定とのいずれか大きい方が会社規模となるので、例題の会社の規模は、中会社(Lの割合0.90)となります。

最後に

類似業種比準価格方式での株価評価は、内部留保のある会社では、規模が大きいほど有利になるのが一般的です。

会社規模の判定基準は、従業員数・総資産価格・取引金額の3つの基準があり、また、業種によっても会社規模の判定は変わってきます。

3つの基準となる従業員数・総資産価格・取引金額の算出方法については 【 ブログ 00037 類似業種比準価格③(会社規模の判定基準について)】 にて、掘り下げて説明するようにします。